Pokud by vám někdo tvrdil, že je investice do nemovitostí bez rizika, nevěřte mu. Rizika s sebou nese každá investice. Pokud ale víte, jaká to jsou, je možné většině z nich předejít, případně je omezit na minimum. Rizika investice do nemovitostí je tedy rozhodně na místě si uvědomovat a naučit se s nimi pracovat.

Každý má míru rizika, kterou umí a chce snášet, jinou. Což je další z důvodů, proč je dobré předem rizika znát. A právě s ohledem na akceptovatelnou míru rizika pak řešit způsob investování a to i v rámci nemovitostí.

Pro koho je investice do nemovitosti

Investice do nemovitosti je v zásadě pro každého. Je však nutné si být vědom, jaká rizika s sebou tato investice přináší. Rozhodně nedoporučujeme bezhlavě koupit cokoliv za jakoukoliv cenu.

Na druhou stranu známe ale i spoustu lidí, kteří se v investování do nemovitostí neustále vzdělávají, mají již skvělé teoretické znalosti. Ale už roky se rozhoupávají k nákupu a zatím jim ujíždí vlak.

A právě tak bychom mohli definovat první riziko – neinvestování nebo neustálé čekání na “vhodnější příležitost / dobu / situaci”.

Investiční trojúhelník

Na investice do nemovitostí se dá, stejně jako na další investice, podívat z pohledu tzv. investičního trojúhelníku. Kdy na jednotlivých vrcholcích jsou výnos, likvidita a riziko.

Jak se na investiční trojúhelník dívat?

Čím blíže jste jednomu vrcholu, tím dále jste od ostatních dvou vrcholů. Tedy například: čím vyšší výnos, tím horší likvidita a větší riziko.

Tyto tři parametry investice jsou propojené a neexistuje investice, která by splňovala vše, tedy vysoký výnos, rychlou likviditu a malé riziko.

Výnos

Návratnost investice do nemovitosti nebo jinak také výnos, případně ROI – return of investment je poměr mezi získávaným příjmem z nemovitosti a její pořizovací cenou.

Jak se počítá návratnost investice do nemovitosti

Návratnost se vyjadřuje v letech, tedy za kolik let se nám vrátí vložená investice

návratnost = pořizovací náklady / roční nájemné

Jak spočítat výnos investice do nemovitosti

Výnos se udává v procentech p.a. tedy výnos za rok:

výnos = roční nájemné / pořizovací náklady

pozn.: a abychom získali hodnotu v procentech, vynásobíme výsledek stem.

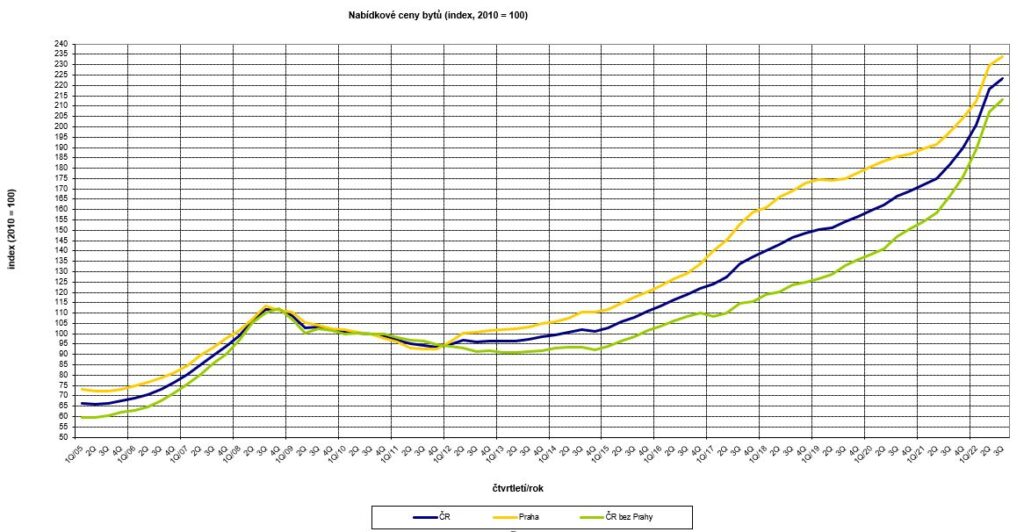

V těchto propočtech se nezohledňuje zhodnocení nemovitosti v čase. To se nedá dopředu přesně předvídat a rozhodně budou i časová období, ve kterých k růstu nebude docházet, naopak budou ceny klesat. Z dlouhodobého hlediska se však nemovitosti zhodnocují.

Zdroj: Český statistický úřad: https://www.czso.cz/csu/czso/ceny_bytu

Likvidita

Likvidita neboli dostupnost označuje dobu, kdy je možné investici směnit zpět na peníze (hotovost). Čím kratší je tato doba, tím je investice likvidnější.

Například akcie jsou dnes díky modernímu přístupu přes online brokery velmi rychle směnitelné za peníze, jedná se často o minuty, jsou tedy likvidní. Nemovitosti se oproti tomu prodávají týdny, resp. spíše měsíce, jsou tedy výrazně méně likvidní.

Riziko

Investice bez rizika neexistuje. Jak jsme si i v úvodu řekli, ani nemovitosti bez rizika nejsou. Níže najdete ty, které jsou nejčastější.

Největší rizika investování do nemovitostí

Pojďme si tedy rozebrat jednotlivá rizika. U každého z těchto rizik platí, že může být jeho rozsah vnímán individuálně poměrně odlišně. U někoho je riziko špatně zvoleného nájemníka to největší. Jiný investor může mít zase strach z financování z cizích zdrojů či z možnosti nahodilé události. Níže uvedený seznam rizik je tedy výpis těch nejčastějších, které v investování vidíme my.

Seznam rizik:

- špatný výběr lokality

- nedostatečná finanční rezerva

- špatně zvolené externí financování

- nahodilá událost na nemovitosti

- právní vady nemovitosti

- technické vady nemovitosti

- nedostatečně prověřený nájemník

- nesprávně sepsaná nájemní smlouva a další dokumenty

- neprovádění kontrol v bytě

- laxnost při kontrolách příchozích plateb od nájemníka

- chybně zdaněný příjem z pronájmu

Lokalita

S řadou dalších rizik jde pracovat, pokud ale koupíte nemovitost ve špatné lokalitě, pravděpodobně se vám to bude jen těžko měnit. Rizikem z pohledu lokality může být složení obyvatel daného okolí, infrastruktura v místě, občanská vybavenost a další. Cena nemovitostí se může zdát na první pohled velmi lákavá, ale za nákup v problémové lokalitě většinou nestojí.

Rozhodně je na místě zmínit také to, že se lokality vyvíjí různým způsobem. Obecně mají města tendenci problémové lokality spíše vylepšovat. Bohužel se ale může stát i pravý opak. Doporučujeme tedy lokalitu, ve které máte nemovitost dlouhodobě sledovat. Třeba to, že vám kousek za domem povede nová rušná silnice, je možné zjistit i roky dopředu. Máte pak čas se případně rozhodnout, zda si nemovitost na takovém místě nechat.

Více jsme se o tématu lokality rozepsali v článku Investice do bytu k pronájmu.

Financování

Hypotéka je přítel většiny realitních investorů. A to nejen proto, že na nákup nemovitosti bychom jinak šetřili výrazně delší dobu. Využití cizích – bankovních – zdrojů má i další výhody. Můžeme díky tomu třeba se stejným množstvím hotovosti nakoupit nemovitostí více. Zároveň zatím vždy platilo, že úroková sazba na hypotéce je nižší než inflace, jedná se tedy o velmi “levné” peníze.

Riziko v tomto případě spočívá ve špatném finančním základu investora.

Obecně každý, i ten kdo neinvestuje, by měl mít našetřeno dostatečnou rezervu. Doporučujeme alespoň na pokrytí 6 měsíčních výdajů. Pokud investujete do nemovitostí prostřednictvím financování hypotékou či jiným úvěrem, měla by se tato rezerva určitě zvýšit.

Nutně zde musíme myslet a mít pokryté situace, kdy:

- nájemník neuhradí včas nájemné

- jeden nájemník v bytě skončí a nenajdeme ihned dalšího, tj. nemovitost je po nějakou dobu prázdná

- je nedoplatek na energiích a nájemní nám jej hned (nebo vůbec) neuhradí

- jsou v bytě třeba opravy či rekonstrukce, které jsou již nad mez toho, co má hradit nájemník

Nahodilá událost

Nahodilou události myslíme např. vyhoření či jiné poničení nemovitosti. Často bývá toto riziko vnímáno jako to největší. Při tom je to však riziko, které ošetříte mnohem snadněji než jiná rizika.

Tím kouzlem je kvalitní pojištění nemovitosti. Toto pojištění po nás bude v případě financování hypotékou banka požadovat, avšak ne vždy v dostatečném rozsahu. Co po nás nebude banka vyžadovat, my to ale důrazně doporučujeme je pojištění odpovědnosti z titulu majitele.

Blíže jsme pojištění pro realitní investory probrali s pojišťovacím specialistou Davidem Ječmenkou v tomto rozhovoru.

Špatně ošetřené dokumenty

Koupě investiční nemovitosti s sebou nese svá rizika. Většině z nich lze předejít, když vás i při nákupu zastupuje kvalitní právník, který bude hájit vaše zájmy. Největším rizikem jsou zde právní vady nemovitosti. Katastr nemovitostí vám při prověření dané nemovitosti většinu věcí prozradí, avšak mohou zde být souvislosti, které jako laik nedokážete odhalit.

Více se tématu práva v nemovitostech věnujeme na semináři Právní minimum pronajímatele. Rozebíráme zde jak právo ve chvíli nákupu / prodeje, tak i práva pronajímatelů a nájemců.

Pokud se rozhodnete nemovitost následně dlouhodobě pronajímat je pak správně sepsaná nájemní smlouva naprostou nutností. Měla by obsahovat všechny ze zákona nutné údaje a reflektovat aktuální zákonná ustanovení. Zároveň musí být podmínky v ní dostatečně motivující, aby nájemce “sekal latinu”.

Právě takovou nájemní smlouvu (pro pronajímatele, realitní investory) jsme spolu s dalšími dokumenty připravili se zkušenými Realitními advokáty.

Chci se podívat na nájemní smlouvu

Špatně vybraný nájemník

Dalším rizikem, kterého se obává většina investorů je nájemník, který neplatí nájem, usadí se vám v bytě a ještě k tomu ho ničí. Neříkáme, že se to neděje. Máme však ve svém okolí desítky realitních investorů, kteří mají dohromady stovky, možná i tisíce nemovitostí a toto se stává v jednotkách případů.

Naprostým základem je prověření nájemníka. My k němu využíváme prověření rizikovosti osob zde: https://www.ulovdomov.cz/provereni-rizikovosti-osob . A s kódem “realitnishaker” máte na prověření 30% slevu. 🙂

Tímto prověřením eliminujete 90% možných problémů. Následuje pak kvalitní nájemní smlouva, pravidelné kontroly v bytě a důslednost.

Vyplatí se investovat do nemovitostí?

Koupit nemovitost na pronájem může být nejlepší investice. Rozhodně je však důležité myslet na možná rizika a i podle toho vybírat. Věříme však, že rizika v nemovitostech jsou bohatě vyváženy výnosy a vzhledem k tomu, že investice do nemovitostí obvykle plánujeme jako dlouhodobé, tak nám ani horší likvidita nevadí.